信达策略:熊转牛 仓位和弹性最重要

最新信息

信达策略:熊转牛 仓位和弹性最重要

2022-11-13 17:51:00

按照我们的经验,在熊市底部或牛市顶部,只有逆向思考的投资者才可能抓住风险收益比最好的买入卖出机会,而这些投资者大部分都是相信周期的。过去1年压制A股的负面因素有疫情、房地产、美联储加息、人民币汇率贬值等,这些因素近期均出现了积极的改善。这些改善至少意味着把所有的因素上升到长期宏大叙事可能是不合理的,政策和经济本身是存在周期的,当经济下降的时间足够久,政策的逆周期属性大概率会出现,这种变化有可能对经济和盈利的影响是年度级别的,股市整体存在着全面估值修复的可能。我们近期不断提示的V型反转正在兑现。如果反转期间政策的变化力度比较温和,则大概率第一波上涨持续到2023年初。如果伴随着政策落地的超预期,则可能会涨到2023年3月。这一次季度反转期间,上市公司盈利可能不会马上改善,股市可能是熊转牛的第一波上涨,仓位最重要,配置的重点是弹性,是估值和逻辑修复,而不是高频的景气改善。

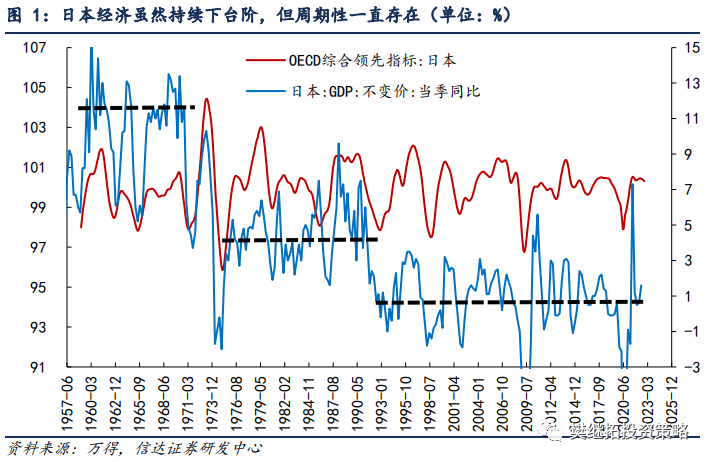

(1)尊重常识,当所有因素都已经悲观,且时间足够久,经济和政策大概率会周期性改善。按照我们的经验,在熊市底部或牛市顶部,只有逆向思考的投资者才可能抓住风险收益比最好的买入卖出机会,而这些投资者大部分都是相信周期的。熊市底部的时候,几乎所有的因素都是负面的,比如:当下的经济数据中,消费、房地产、出口,这些最重要的分项数据都不是很好,如果不相信周期,很难说服投资者底部买入。熊市底部的时候,投资者一般都会担心经济的风险还没出清,担心当下的很多问题会成为长期问题,会导致经济下台阶。但即使看日本历史上的两次GDP下台阶(1970-1975年、1990-1993年)和国内经济2011-2015年的下台阶,也并没有让周期消失,即使是在下台阶期间。

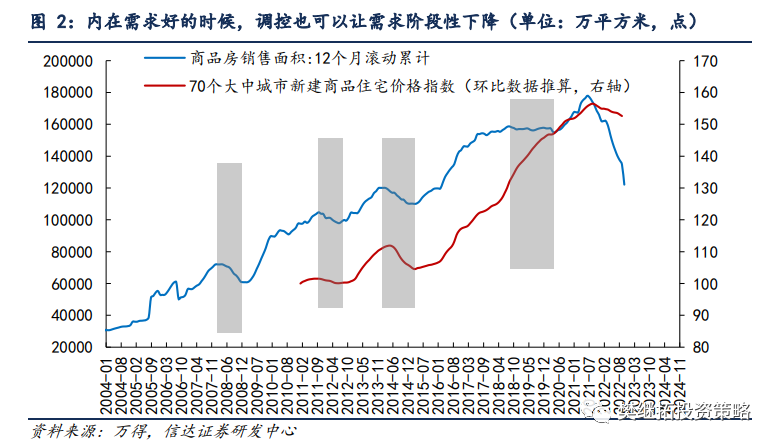

(2)房地产政策的变化,意味着房地产大概率不会一直处于下行周期。当然,每一次熊市底部的时候,都会有投资者说这一次和历史不一样,而去年以来最大的不一样是房地产,特别是下行的幅度和房价的波动。我们认为,近期的房地产政策变化,意味着即使长期房地产需求受到人口周期和收入波动的影响,从年度的角度,房地产依然存在出现年度性周期性上行的可能性。在2000-2020年的房地产长期上行周期中,历次房地产政策的紧缩均会带来房地产销售的年度级别下行,所以在下行周期中,我们依然可以相信房地产宽松政策会带来年度级别的房地产销售回升。

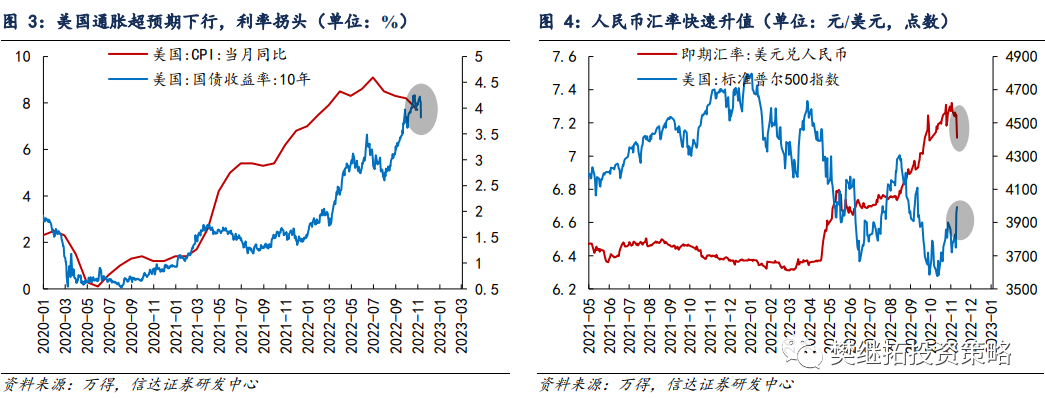

(2)房地产政策的变化,意味着房地产大概率不会一直处于下行周期。当然,每一次熊市底部的时候,都会有投资者说这一次和历史不一样,而去年以来最大的不一样是房地产,特别是下行的幅度和房价的波动。我们认为,近期的房地产政策变化,意味着即使长期房地产需求受到人口周期和收入波动的影响,从年度的角度,房地产依然存在出现年度性周期性上行的可能性。在2000-2020年的房地产长期上行周期中,历次房地产政策的紧缩均会带来房地产销售的年度级别下行,所以在下行周期中,我们依然可以相信房地产宽松政策会带来年度级别的房地产销售回升。 (3)近期的乐观变化很多:疫情政策、房地产政策、美国CPI下降、人民币汇率升值。过去1年压制A股的负面因素有疫情、房地产、美联储加息、人民币汇率贬值等,这些因素近期均出现了积极的改善。这些改善不一定意味着所有的因素都能持续改善,但至少意味着把所有的因素上升到长期宏大叙事可能是不合理的,股市整体存在着全面估值修复的可能性。按照1965-1980年美国通胀长期波动上行的案例,经历过2年多的连续上行后,大概率会进入1年左右的下降,由此可能会让美联储加息压力缓和,人民币汇率进入阶段性升值区间。

(3)近期的乐观变化很多:疫情政策、房地产政策、美国CPI下降、人民币汇率升值。过去1年压制A股的负面因素有疫情、房地产、美联储加息、人民币汇率贬值等,这些因素近期均出现了积极的改善。这些改善不一定意味着所有的因素都能持续改善,但至少意味着把所有的因素上升到长期宏大叙事可能是不合理的,股市整体存在着全面估值修复的可能性。按照1965-1980年美国通胀长期波动上行的案例,经历过2年多的连续上行后,大概率会进入1年左右的下降,由此可能会让美联储加息压力缓和,人民币汇率进入阶段性升值区间。 (4)策略观点:V型反转可能已经开始了。当下与2018年Q4有五大相似点:(1)估值已经回到历史底部。(2)牛市顶部和熊市底部,是最容易出现宏大叙事的,2018年也有对中美贸易和政策目标等宏大叙事的担心。(3)2018年10月也出现了白酒的加速下跌和计算机的逆势走强。(4)2018年Q4,最强的经济指标开始补跌(工业产成品库存下行、出口走弱)。(5)2018年Q4,人民币汇率贬值和美股调整结束。

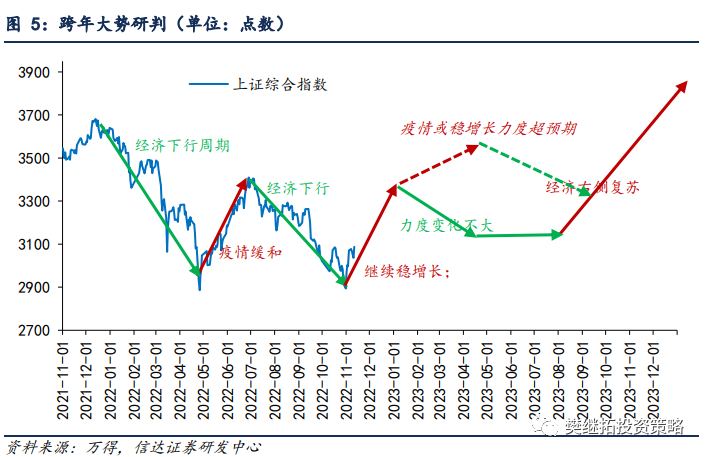

(4)策略观点:V型反转可能已经开始了。当下与2018年Q4有五大相似点:(1)估值已经回到历史底部。(2)牛市顶部和熊市底部,是最容易出现宏大叙事的,2018年也有对中美贸易和政策目标等宏大叙事的担心。(3)2018年10月也出现了白酒的加速下跌和计算机的逆势走强。(4)2018年Q4,最强的经济指标开始补跌(工业产成品库存下行、出口走弱)。(5)2018年Q4,人民币汇率贬值和美股调整结束。8月以来的调整,幅度和范围均很大,近期A股的很多特征非常类似2018年Q4,随着三季报落地,11-12月投资者将会开始关注2023年的经济或货币政策,指数存在V型反转的可能。这一次季度反转期间,上市公司盈利可能不会马上改善。如果反转期间政策的变化力度比较温和,则大概率第一波上涨持续到2023年初。如果伴随着政策落地的超预期,则可能会涨到2023年3月。反转完成后,由于盈利的改善还未出现,还会有些回撤,但幅度大概率可控。

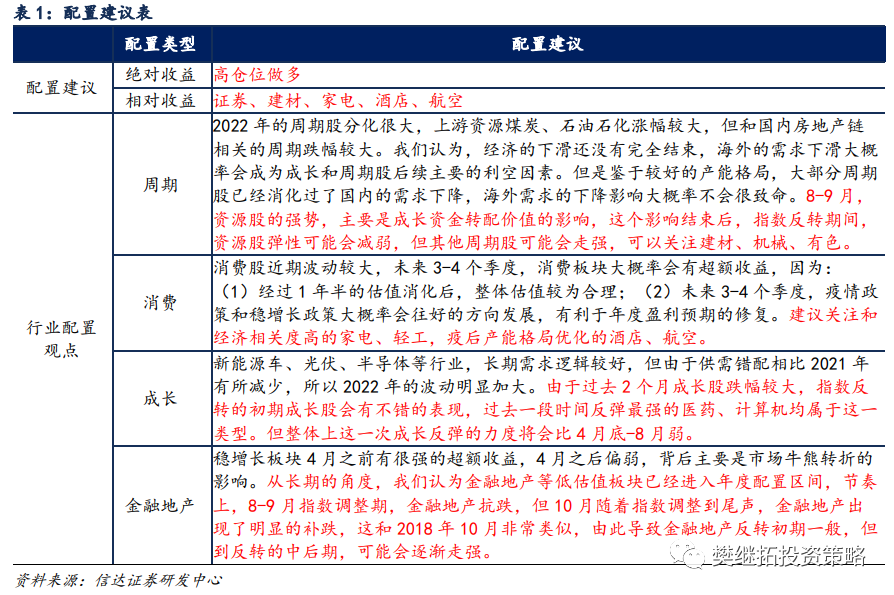

行业配置建议:成长超跌反弹,价值将会后程发力。如果是单纯的大反弹,大多是成长或周期等弹性较大的板块领涨,而且整个反弹的过程中,风格不会明显偏移。但如果是在牛市起点附近的反转或反弹,则可能会出现风格的偏移。这一次大概率会呈现成长搭台,消费周期唱戏的情况。(1)指数反转初期,部分成长超跌反弹。市场的风格虽然已经偏向价值,但由于过去2个月成长股跌幅较大,指数反转的初期成长股也会有不错的反弹,过去1个月反弹最强的医药、计算机均属于这一类型。按照历史经验,熊转牛初期成长股领涨,但随着熊转牛的深入,风格会蔓延到其他板块,这一次成长股上涨和4-7月不太一样,可能会呈现成长搭台,价值(消费周期类)唱戏的情况。(2)金融地产年度配置价值高,月度配置价值一般。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,当下到明年上半年均处在这一阶段,不过在指数反转初期,银行地产一般弹性较差。随着反转进入中期,可以关注弹性较大的非银和有政策变化的地产。(3)白酒调整是消费股细分行业中的强势板块补跌。去年以来,受疫情和房地产景气度下降影响,消费整体调整较多,白酒是之前一直相对较强的细分方向,近期出现了较为常见的熊市后期强势股补跌特征。风险释放完成后,可以逐步布局2023年疫情修复和稳增长相关的消费。建议优先关注疫后产能格局优化的酒店、航空,随着近期指数的反弹,可以逐渐增配和经济相关度高的家电、轻工等,熊转牛第一波,估值、超跌、年度逻辑比长期逻辑更重要。(4)周期中,地产链边际变化大,季度内反而可能更强。受益于可能存在的年底稳增长,可以关注之前跌幅较大的建材、机械和有色等周期股。

行业配置建议:成长超跌反弹,价值将会后程发力。如果是单纯的大反弹,大多是成长或周期等弹性较大的板块领涨,而且整个反弹的过程中,风格不会明显偏移。但如果是在牛市起点附近的反转或反弹,则可能会出现风格的偏移。这一次大概率会呈现成长搭台,消费周期唱戏的情况。(1)指数反转初期,部分成长超跌反弹。市场的风格虽然已经偏向价值,但由于过去2个月成长股跌幅较大,指数反转的初期成长股也会有不错的反弹,过去1个月反弹最强的医药、计算机均属于这一类型。按照历史经验,熊转牛初期成长股领涨,但随着熊转牛的深入,风格会蔓延到其他板块,这一次成长股上涨和4-7月不太一样,可能会呈现成长搭台,价值(消费周期类)唱戏的情况。(2)金融地产年度配置价值高,月度配置价值一般。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,当下到明年上半年均处在这一阶段,不过在指数反转初期,银行地产一般弹性较差。随着反转进入中期,可以关注弹性较大的非银和有政策变化的地产。(3)白酒调整是消费股细分行业中的强势板块补跌。去年以来,受疫情和房地产景气度下降影响,消费整体调整较多,白酒是之前一直相对较强的细分方向,近期出现了较为常见的熊市后期强势股补跌特征。风险释放完成后,可以逐步布局2023年疫情修复和稳增长相关的消费。建议优先关注疫后产能格局优化的酒店、航空,随着近期指数的反弹,可以逐渐增配和经济相关度高的家电、轻工等,熊转牛第一波,估值、超跌、年度逻辑比长期逻辑更重要。(4)周期中,地产链边际变化大,季度内反而可能更强。受益于可能存在的年底稳增长,可以关注之前跌幅较大的建材、机械和有色等周期股。 (文章来源:信达证券)

(文章来源:信达证券)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。